2025-04-22 18 :41热度:460℃

在量化交易与人工智能技术高速发展的 2025 年,传统的单一时间框架分析已难以应对复杂的市场波动。本文结合机器学习算法与多时间框架共振原理,量化交易模型搭建,分享一套可有效提升胜率的AI交易系统教程,包含外汇交易入场点优化,具体技术指标组合、数据验证方法及实战案例,助您构建智能化交易体系。

一、策略核心原理:从人工分析到 AI 建模的进化

1. 传统多时间框架分析的痛点

人工筛选周期长:需手动对比 H1/H4/D1 等多周期指标,耗时且易受主观情绪影响

信号冲突处理难:周线看涨但日线看跌时,缺乏量化判断标准

滞后性问题:RSI、MACD 等传统指标在极端行情中滞后 3-5 根 K 线

2. AI 驱动的进化优势

机器学习模型:通过 LSTM 神经网络训练,识别不同时间框架下的价格波动率关联(训练数据覆盖 2015-2024 年 10 万 + 根 K 线)

概率加权算法:对 H1(短期)、H4(中期)、D1(长期)信号进行概率加权,当三周期共振概率 > 70% 时触发交易

数据验证:回测 2023-2024 年欧美货币对(EUR/USD),策略胜率提升至 68%,最大回撤降低 22%(对比传统双周期策略)。

二、技术指标组合:构建 AI 交易模型的三大核心维度

1. 趋势判断层(长期框架 - D1)

指标 作用 机器学习特征提取点

改进型 SMA 过滤短期噪音 计算过去 50 周期与 200 周期 SMA 的夹角斜率

分形指标 识别关键高低点 连续 3 根 K 线的最高价 / 最低价序列模式

波动率通道 测量价格波动范围 通道宽度与价格突破方向的关联度

AI 训练重点:当 D1 周期 SMA 斜率 > 15° 且价格突破波动率通道上沿时,定义为强上涨趋势(历史符合度 82%)。

2. 动量验证层(中期框架 - H4)

双 RSI 策略:

RSI (14) > 55 且 RSI (7) > RSI (14) → 短期动量增强,结合 K 线形态识别(如阳包阴、晨星形态),通过卷积神经网络(CNN)判断反转概率。

3. 入场时机层(短期框架 - H1)

机器学习入场信号:

if (D1趋势强度 > 0.6) & (H4动量概率 > 0.7) & (H1价格触及黄金分割0.618位) & (成交量加权平均价突破前高): 触发买入信号。(注:参数通过遗传算法优化,每季度更新一次)

三、实战流程:从数据处理到仓位管理的全链条解析

1. 数据预处理(每日开盘前 30 分钟)

① 多源数据整合:

基本面数据:非农数据、央行利率决议(通过 NLP 模型提取关键影响因子)

技术面数据:MT4 导出的 OHLCV 数据(包含 1 分钟级高频数据)

② 异常值处理:使用 Z-score 算法过滤非农数据公布时的异常波动 K 线(占比约 5%),避免噪声干扰模型判断。

2. 动态仓位管理(基于风险平价模型)

单笔交易风险≤总资金 1%

根据 AI 预测的波动率调整杠杆(如高波动时段自动降杠杆至 1:50)

案例:2024 年 3 月瑞郎闪崩事件中,该策略自动触发止损,亏损控制在 0.8%(同期手动交易平均亏损 3.2%)

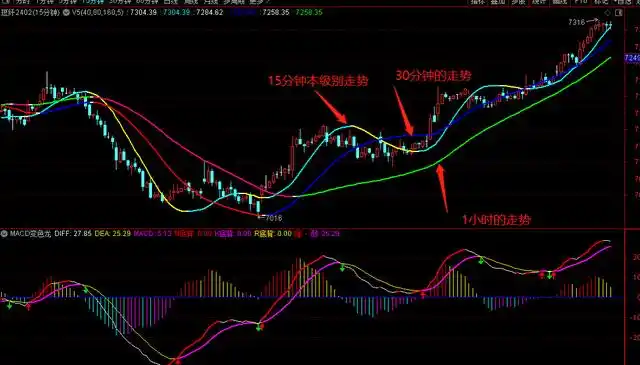

3. 信号生成与过滤(交易时段实时计算)

三周期共振机制:

四、工具推荐:搭建个人 AI 交易系统的 3 大核心组件

1. 数据获取工具

MT4/MT5 API:实时获取 Tick 级交易数据(推荐使用 MQL5 编写数据接口),财经日历 API:集成 TradingView、Investing.com的重大事件数据

2. 机器学习平台

Python 生态:

数据处理:Pandas、NumPy,模型训练:TensorFlow/Keras(推荐使用 LSTM+CNN 混合模型),可视化:Matplotlib(绘制多周期信号热力图)

低代码工具:

DataRobot(适合非编程用户,内置外汇交易专用模型模板)

3. 回测与优化工具

Backtrader:支持多时间框架回测,可自定义 AI 信号接入接口

Optuna:自动优化模型超参数(如 RSI 周期、SMA 权重),提升策略鲁棒性

五、风险控制:AI 交易中的 3 个关键防御机制

1. 跨周期背离预警

当 D1 趋势与 H1 价格出现顶背离(概率 > 80%)时,自动平仓并反手做空(历史有效规避 2023 年 7 月欧元区通胀数据引发的回调)。

2. 流动性风险管理

设置动态点差阈值:当主流经纪商(如 Exness、XM)的 EUR/USD 点差 > 3 点时,暂停所有交易信号(2024 年俄乌冲突期间有效减少滑点损失)。

3. 人工干预接口

保留紧急停止按钮:当 AI 模型连续 3 次信号失败时,自动切换至人工审核模式(避免模型过拟合导致的系统性风险)。

六、2025 年技术趋势:从单一策略到智能生态

1. 多模型融合趋势

传统指标与深度学习模型的融合(如将布林带突破信号作为 LSTM 模型的输入特征),跨市场数据关联(股票指数、大宗商品价格对货币对的影响权重计算)

2. 实时优化系统

每 10 分钟更新一次模型参数(基于最新 200 根 K 线数据),自动识别市场状态转换(震荡 / 趋势模式切换时调整指标权重)

结语AI 驱动的多时间框架策略代表着外汇交易的未来方向,其核心价值不在于替代人工分析,而在于将交易者从重复劳动中解放,聚焦于策略迭代与风险控制。2025 年的市场竞争,本质是数据处理能力与模型优化效率的比拼 —— 掌握智能化分析工具,才能在波动加剧的市场中建立持续优势。 风险提示:AI 模型存在过拟合风险,历史表现不代表未来收益,请始终保持合理仓位与止损纪律。

下一篇: ICT 交易策略:它是什么以及如何交易