2024-11-20 14 :57热度:15℃

基准定义

基准是一种标准或指标,可用于评估投资组合的分配、风险和回报。对于标准检查,单个基金和投资组合通常会设定基准。要确定投资组合相对于其他细分市场的表现,可以采用各种基准。

标准普尔 500 指数包括美国 500 家顶级上市公司,投资者经常将其用作股票表现基准。但是,根据投资、风险承受能力和时间范围,投资者可能会使用各种基准。

进一步了解市场基准

基准是反映特定细分市场的非管理证券的集合。这些指数投资组合由机构管理。标准普尔 (S&P)、罗素和 MSCI 是一些最知名的指数管理公司。

各种投资资产类别由指数表示。基准可能是罗素 1000 等广泛指数或特定资产类别,如美国的小盘成长股、高收益债券或知名市场。

金融领域的许多共同基金都以指数为基础制定复制策略。共同基金是一组由投资组合经理管理并投资于股票、债券和货币市场工具等各种证券的投资基金。基金经理的目标是为基金投资者赚取资本收益或创造收入。

指数通常用作交易所交易基金 (ETF) 中被动复制方法的基础。ETF 通常遵循指数,例如股票 ETF 遵循标准普尔 500 指数。ETF 被称为被动管理基金,因为它们投资于基础指数的所有证券。

散户投资者投资指数的唯一选择是购买被动基金。智能贝塔指数是 ETF 扩张的结果,它提供挑战主动管理者技能的定制指数。智能贝塔指数使用高级算法和基于规则的框架为投资组合选择投资。智能贝塔基金是共同基金和交易所交易基金 (ETF) 的结合体。

风险管理

大多数人投资于多元化投资组合,该投资组合由多种资产类别组成,主要是股票和债券,以帮助控制风险。为了更好地了解这些投资的风险,可以使用风险指标。可变性和波动性通常用于描述风险。波动性是通过投资组合价值变化的大小来衡量的。商品投资基金的波动性更高,因为它们的价值上下波动更频繁。另一方面,可变性是衡量价值变化频率的指标。总体而言,风险越高,不可预测性就越大。

投资组合的风险和回报通过多种指标进行评估,其中包括:

标准差

标准差是波动性的统计指标,通过比较投资价格变动的方差与一段时间内的平均回报来计算。价格范围或标准差越高,每项投资价格与平均价格之间的差异就越大。换句话说,标准差越高,风险和波动性就越大。

贝塔系数

与基准相比,贝塔系数用于量化波动性。基准每发生一次变化,贝塔系数为 1.2 的投资组合就可能上涨或下跌 120%。贝塔系数较低的投资组合预计比基准波动更小。标准普尔 500 指数通常用作计算贝塔系数的基准。

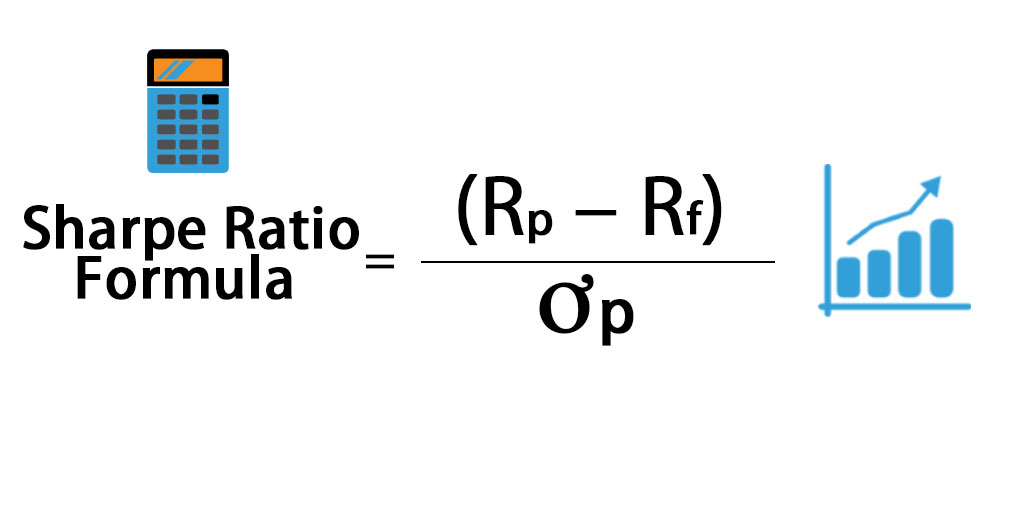

夏普比率

一个突出的风险调整回报统计数据是夏普比率。夏普比率是无风险投资(如美国政府债券)的平均回报。较高的夏普比率表明总体风险调整回报较高。管理投资基金和指数提供商都会定期提供这些数据。

投资组合和基准

基金公司使用基准来比较投资组合的表现与其投资范围的表现。在大多数情况下,投资组合经理会选择与其投资范围兼容的基准。主动型经理的目标是超越他们的基准,这意味着他们希望获得比基准更高的回报。但必须记住的是,投资者不一定能参与构成指数的所有证券,并且任何投资都会产生降低指数回报的成本。

投资者还可以使用单个指数与风险衡量指标相结合来检查其投资组合并做出投资组合分配决策。以下列出了用于研究和理解市场和各种投资机会的三个最常用的基准。

标准普尔 500 指数

总体而言,投资者可能更愿意使用标准普尔 500 指数作为股票基准,因为它是美国大型上市公司的最佳晴雨表。标准普尔 500 指数是最广泛使用的股票基准,它经常被用作投资组合或基金表现的试金石。

巴克莱综合债券指数

彭博巴克莱综合债券指数 (Agg) 监测在美国交易的各种固定收益工具的表现,例如公司债券、美国政府债券、资产支持证券和商业抵押贷款支持证券。债券交易商、共同基金和 ETF 使用 Agg 作为基准来比较债券和固定收益市场的表现。

美国国债

国债是由美国财政部支持的债券,通常提供固定的回报率。国债被视为最安全的投资之一。许多投资基金和投资组合经理将短期国债(例如一到两年到期的国债)用作无风险回报率的基准。换句话说,如果投资组合的收益率至少没有达到一年期国债的收益率,那么对投资者来说就不值得冒险。

其中 60% 的资金投资于罗素 3000 指数,这是一个包含大盘股、中盘股和小型股的市值加权指数。

巴克莱综合债券指数 (Barclays Aggregate Bond Index) 中占比 40%,该指数涵盖了美国的投资级政府和公司债券。在这种情况下,投资者将使用罗素 3000 指数作为股票基准,使用巴克莱 Agg 作为固定收益基准。他们可能还想使用夏普比率来确保他们分散了风险,并在每次分配中获得最佳回报。

全面风险评估

所有投资决策都包含风险因素。投资者只需将指数与投资的表现和风险参数进行比较,就可以更好地了解如何负责任地安排资金。股票、固定收益和储蓄投资都有不同的风险水平。大多数投资期限较长的投资者更倾向于将更多资金投入高风险投资。固定收益和储蓄产品的风险较低是由于投资期限较短或对流动性的要求较高——或者转换为现金的能力。

投资者可以利用指数和风险指标来监控宏观投资环境中的投资组合,并以这些分配为指导。市场可以根据各种变量逐步调整其风险水平。经济周期和货币政策是两个可以影响风险水平的因素。采用合适的基准分析方法的主动投资者往往更有能力利用新兴的投资机会。为了实现最佳投资,比较整个投资组合或根据投资基金的要求定制的多个基准的表现和风险可能会很有用。

结论

基准是投资者可以以多种方式使用的工具。所有管理基金都会有一个基准,以此来衡量其表现。

投资者还可以以传统方式以外的方式利用基准。基准的一个复杂应用是利用指数将投资分配给具有精确投资组合分配的被动基金。主动投资者还可以选择遵循风险范围内的各种基准,检查这些基准以及风险特征,以确保他们的资产得到适当的配置,以实现最低风险和最高回报。投资者还可以使用基准和风险指标监控来查看是否有可能改变他们的投资组合以利用市场机会。

总体而言,同时比较许多基准及其风险特征对于各种投资者来说可能是一种简单的策略。在检查现有和潜在投资时,基准非常有用。这也是确保投资者的投资组合多样化且与其目标保持一致的好方法。

上一篇: ISM制造业PMI:制造业经济的晴雨表

下一篇: 股票和股份是一回事吗?